ご訪問ありがとうございます、管理人のエン(@en_aquaponics)です。

このページでは堺市の住民税について解説していきます。

こちらも合わせてご覧ください↓

住民税の均等割と所得割について

均等割とは?

住民税の均等割は、ざっくり言ってしまえば携帯電話の基本料金のようなもので原則、すべての住民に課せられる税金です。

※専門的な言葉を使うとややこしい&いくらでも話がふくらむので、ざっくりした説明にしています。

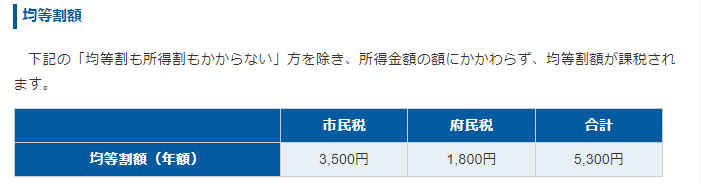

令和3年現在の堺市の住民税のページによると均等割はこの通り↓

所得割とは?

住民税の所得割とは、所得が多い人はそのぶん多く支払ってね、所得が少ない人は少なくていいよ。

めっちゃ所得が少ない人は所得割分は払わなくていらないから均等割だけ払ってね。

こういったイメージです。

基本料金の均等割の上に、通話料の所得割が上乗せされるようなもんですね。

ただ、一定の条件を満たすことでこの均等割も免除される(=非課税になる)ようになります。

均等割が非課税になる条件は

均等割も所得割もかからない人の条件は、

・1月1日現在、生活保護法の規定による生活扶助を受けている人

・1月1日現在、障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額(注1)が135万円以下(給与の収入金額では2,043,999円以下)の人

・扶養家族がなく、前年中の合計所得金額が45万円以下の人

・扶養家族があり、前年中の合計所得金額が次の算式で求めた額以下の人

35万円×家族数(本人+同一生計配偶者(注2)+扶養親族(注3)の数)+31万円

となっています。

まとめ

冒頭でも述べましたが、このあたりはいくらでも話がふくらんでしまうのでかなり荒っぽい解説になってしまいましたが、イメージはつかめたのではないでしょうか?

詳しく知りたい!という方は

堺市の住民税のページをご覧ください。

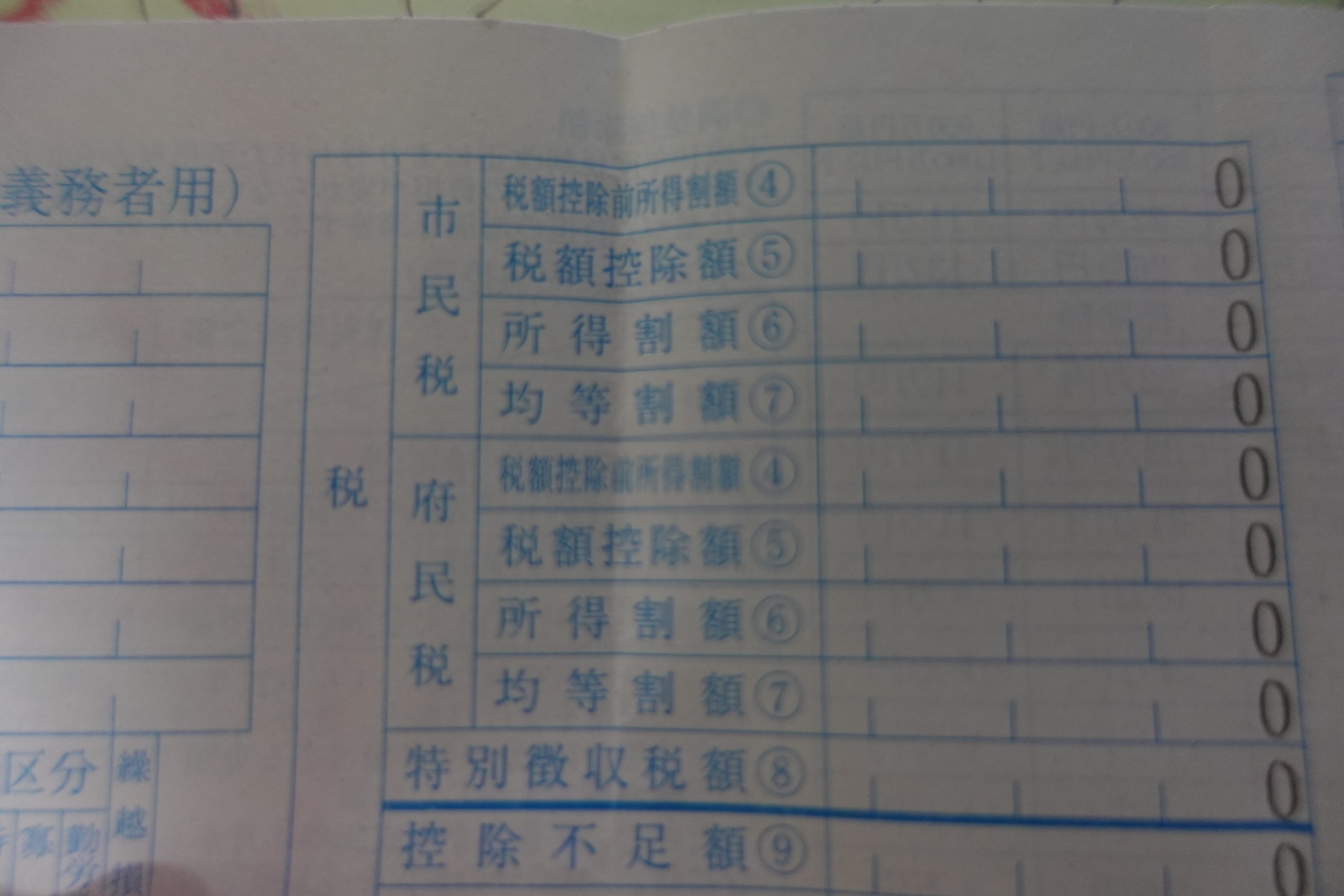

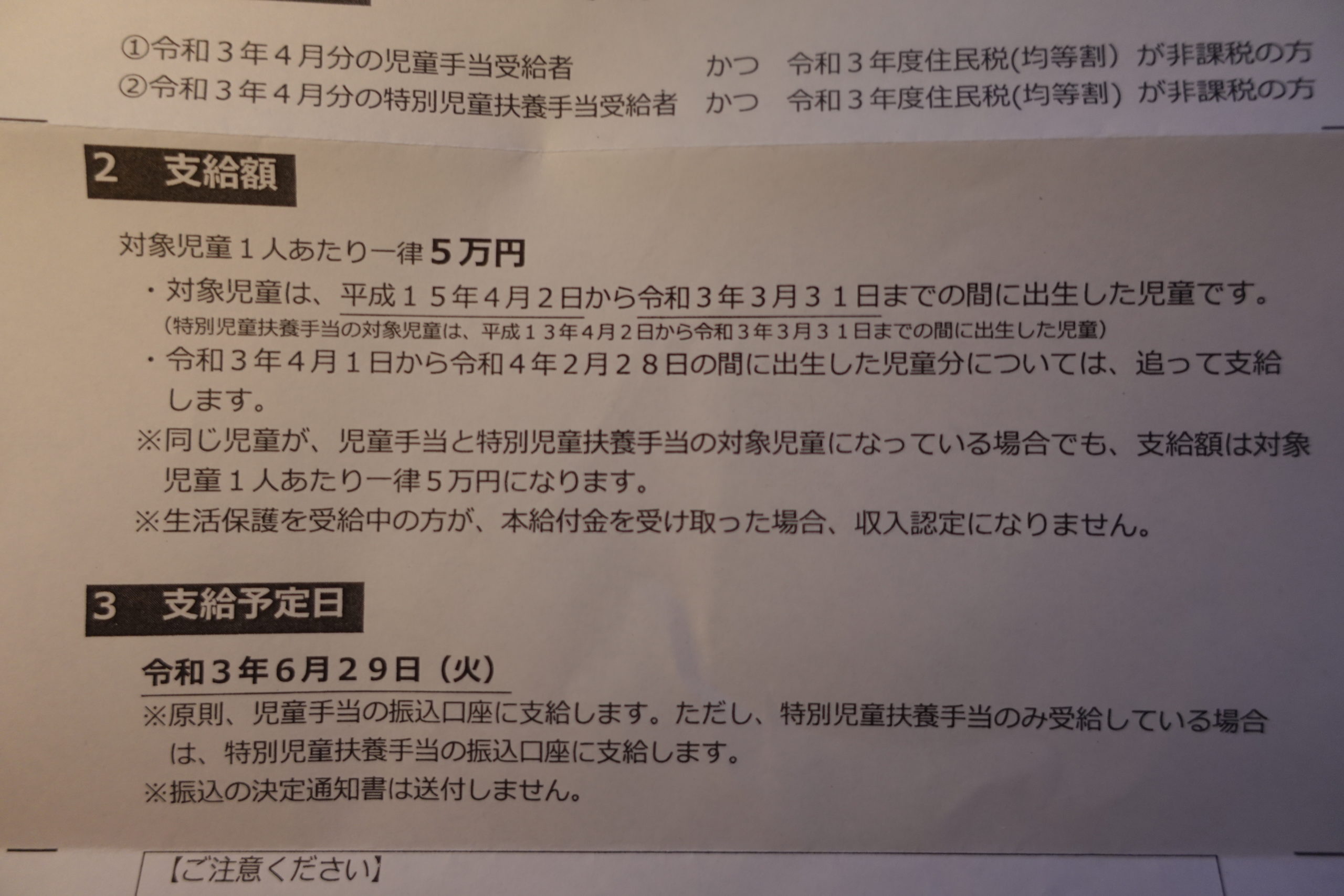

毎年6月頃に送られてくる住民税額決定通知書にも、均等割と所得割はきちんと分けて記載されているので今度から見てみてください♪

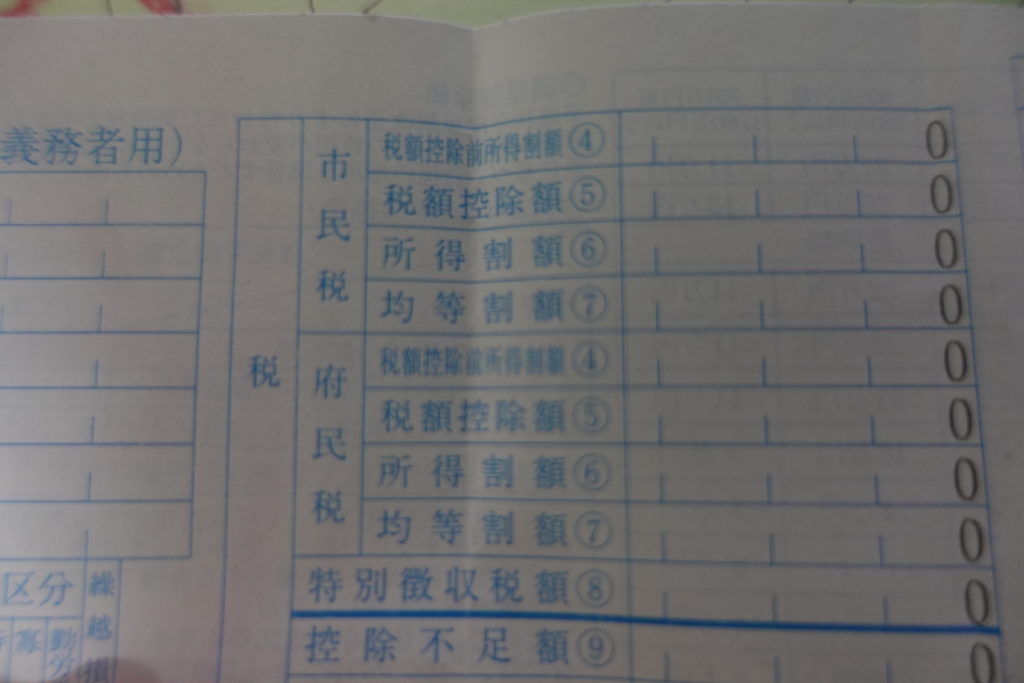

(均等割が非課税になっている住民税額決定通知書↓)

アクアポニックスを自作してYouTubeに動画を投稿したり、雑記日記ブログを書いたりしています。

アクアポニックスを自作してYouTubeに動画を投稿したり、雑記日記ブログを書いたりしています。